导语

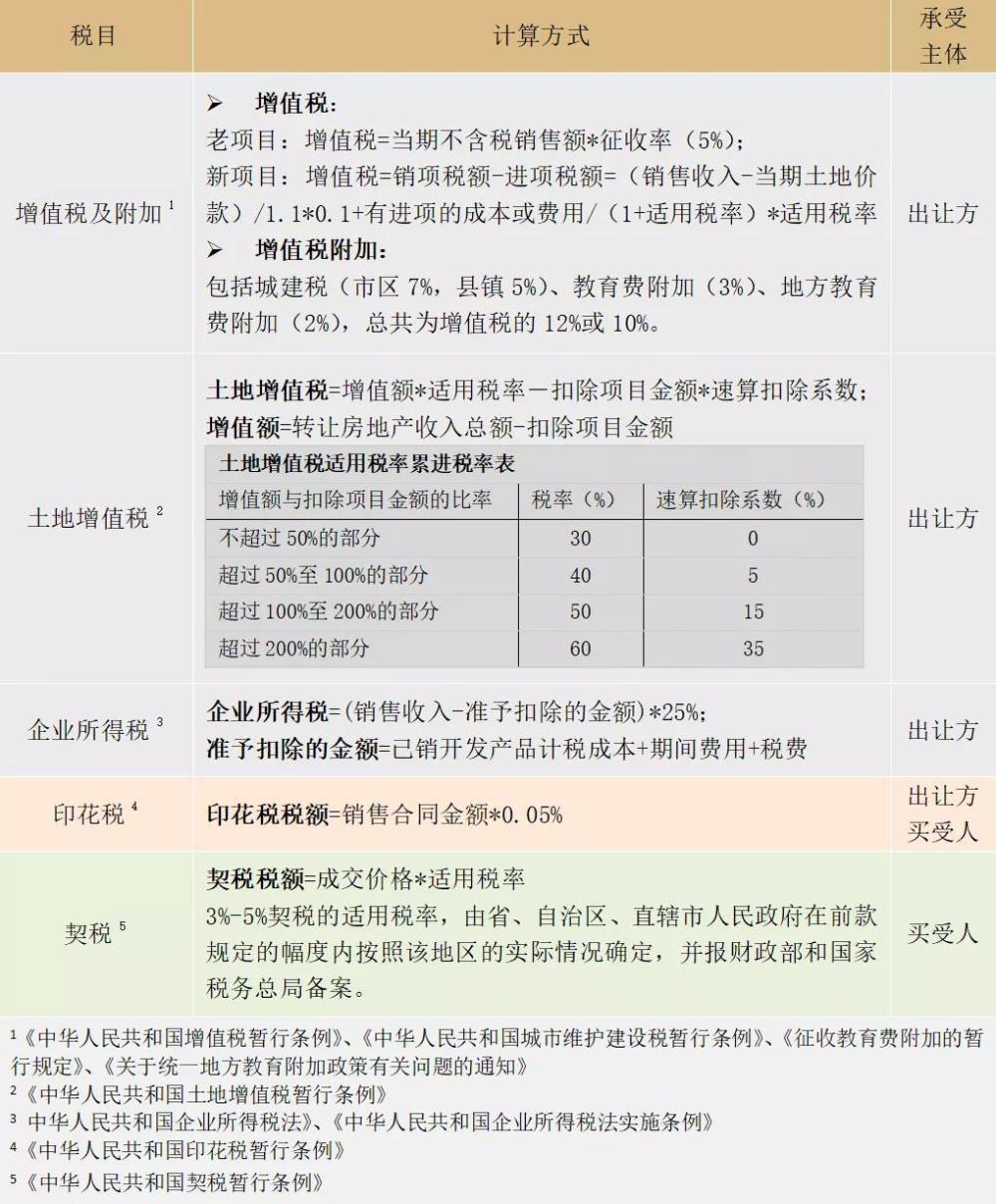

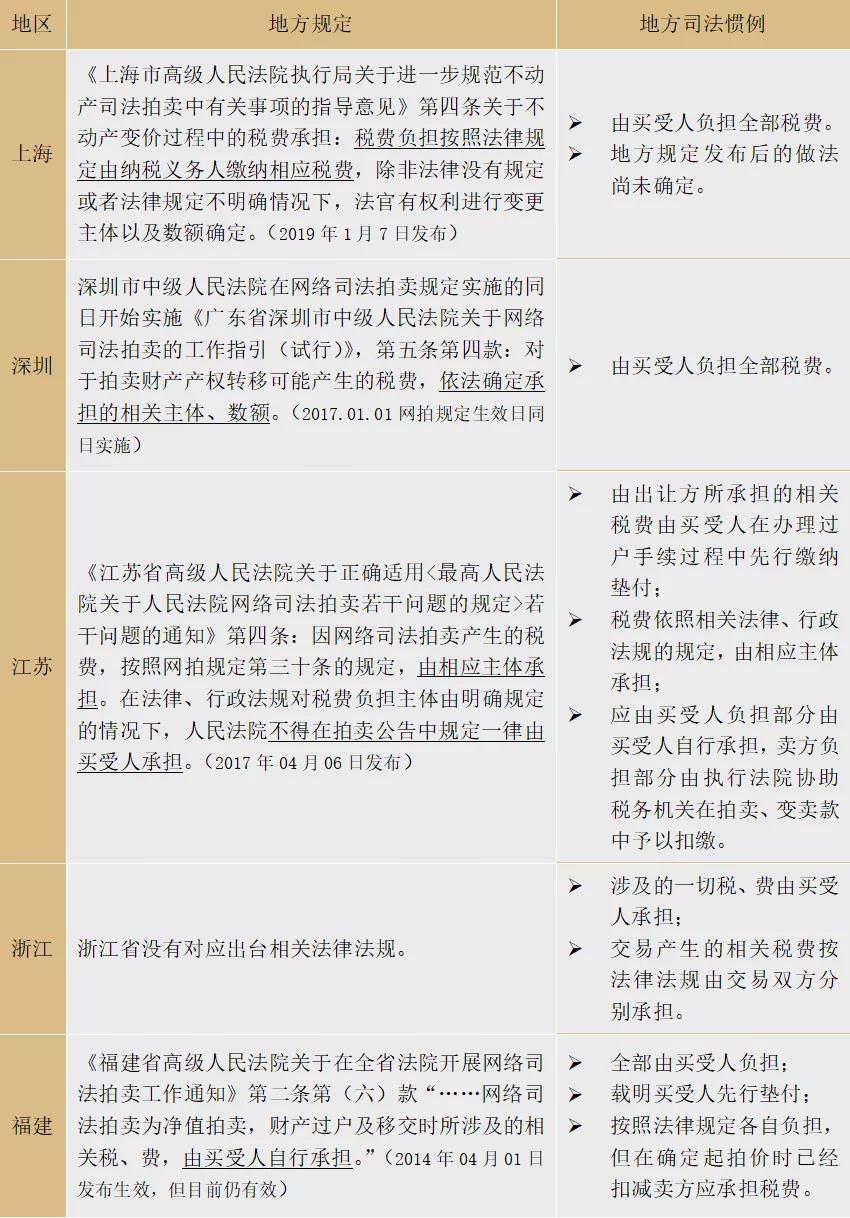

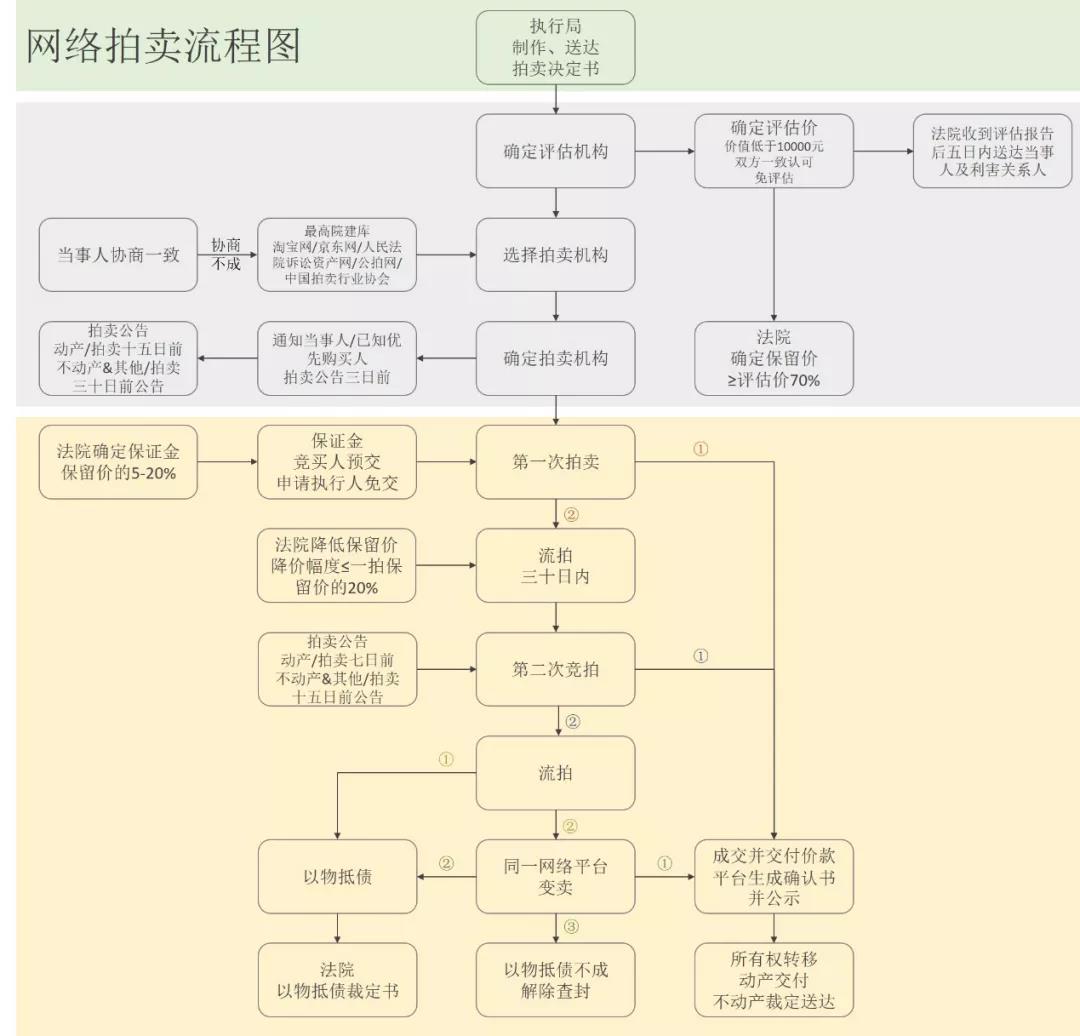

近期承办案件中涉及到客户作为申请执行人拟通过以物抵债受偿被执行人不动产问题。为更好的实现客户利益,我们对以物抵债程序中税费负担问题做了进一步探究,发现网拍及以物抵债中的税务承担问题实践中存在不小争议,法律规定与司法实践存在脱节、各地做法不统一的现象。 目前我们承办案件已完成不动产的执行,客户实现以物抵债目的。以物抵债过程中,法院采纳了我们本文意见,即以物抵债税费适用各担各税原则,不再苛责买受人/申请执行人自行承担。下面我们就以物抵债有关税费承担问题做进一步分享。 一、不动产网拍涉及税种 二、司法实践之乱象——网拍税费的承担大不同 2017年1月1日正式实施的《最高人民法院关于人民法院网络司法拍卖若干问题的规定》(以下简称“网拍规定”)第三十条规定:“网络司法拍卖本身形成的税费,应当依照相关法律、行政法规的规定,由相应主体承担;没有规定或者规定不明的,人民法院可以根据法律原则和案件实际情况确定税费承担的相关主体、数额”。网拍规定明确了网拍税费的处理原则——各担各税。网拍规定出台后虽然各地陆续出台相关规定与网拍规定相呼应,但实际操作中却是五花八门,未能统一。甚至大部分地方都未能按照网拍规定进行实施。我们通过搜索各地方性规定及法院拍卖公告,就上海、深圳、江苏、浙江及福建的地方性规定及实际操作归纳整理如下: 三、司法实践之乱象——以物抵债的税费承担司法判例不统一 目前网络司法拍卖程序明确拍卖程序为二次。以物抵债应发生在第二次网络司法拍卖流拍以及变卖不成功之后,为便于读者理解我们将网络司法拍卖流程制作图表供大家参阅,置于本文底部附件。 以物抵债环节,税费的承担方式是否与拍卖过程一致?目前,法律尚未对以物抵债环节税费承担作出规定,而司法实践中也存在诸多做法、未能统一,整理发现大体分为以下四种司法操作惯例: 四、司法实践乱象之原因——为什么各担各税这么难? 确定税费负担问题所要解决的问题在于法院需要协助税务机关就拍卖交易顺利收取相关税费,否则也容易引起当事人通过司法拍卖避税,进行虚假诉讼。但各担各税最大问题在于大部分税费应由出让方缴纳,而出让方在执行案件中一般是不具备偿债能力的被执行人。因此,网拍规定出台前,法院乐意确定由买受人一律承担税费,既能保证税务机关顺利收取税费,也能保证执行案件申请执行人更多受偿债权;同时买受人竞拍前可通过拍卖公告进行成本测算,再决定是否参加竞拍,买受人预期经济利益亦不会受损。但很明显该种做法是一种权宜之计,但并不符合我国税务相关法律规定。 网拍规定出现后,出现百花齐放的情况在于法院需要权衡买受人、申请执行人、被执行人各方利益的同时,又要有效衔接税务机关收取税费的工作。但既然法律已经明确规定了各担各税,法院应在该原则下确定税费负担。 五、 以物抵债的税费承担应秉承各担各税原则 以物抵债是网拍流程下的一环,但又不同于网络司法拍卖。以物抵债在实践中存在不同做法,而不是一律由申请执行人(即买受人)承担,或直接按照拍卖公告方式确定税费负担,是对公平价值及当事人利益的平衡,存在合理性。我们认为以物抵债的税费承担应秉承网拍规定,适用各担各税原则,主要是基于以下因素的考量: 第一,以物抵债中仅存在申请执行人与被执行人双方主体。如果按照目前法院通常做法一律由买受人承担的做法,即相当于增加了申请执行人在执行阶段的成本。该种情形下,申请执行人在受偿该物后,要另行支付费用,有悖情理。 第二,直接适用拍卖公告载明的税费负担方式不合适。实践中拍卖公告中已经载明由买受人承担全部税费,那么流拍进入以物抵债程序后是否当然的由申请执行人承担全部税费呢?我们认为拍卖公告内容对以物抵债的申请执行人不应直接适用。拍卖公告中载明的税费负担方式仅针对本次拍卖本身,是人民法院对本次拍卖附加的特殊要求,此种要求通过公告的方式广而告之,意欲参加竞买的潜在竞买人在充分知晓的情况下经过衡量作出是否参加竞买的选择。且法律要求每一次拍卖前均要先期公告,以保证潜在竞买人充分知晓拍卖相关事宜,包括设定的各项条件,即意味着每一次拍卖的公告内容不一定完全相同,对税费负担方式的要求也不一定完全一致,换言之,司法网拍竞买公告为一次性行为,此次拍卖结束竞买公告对未参加此次竞买的其他人便失去约束力,其效力不应延续到下一次拍卖,更不应延续到流拍之后的以物抵债。 综上,我们认为,在法律没有明确规定的情况下,以物抵债不同于司法拍卖,应当允许当事人进行协商,当事人无法协商,且申请执行人未表示同意负担全部税费的情况下,法院不能将此义务强加给申请执行人。而基于网拍规定各担各税的原则,以物抵债可以参考适用,避免申请执行人承担不必要的额外支出。 附1:网络司法拍卖流程 附2:网络司法拍卖法律法规梳理 司法解释/文件 【1】《最高人民法院关于人民法院网络司法拍卖若干问题的规定》 【2】《最高人民法院关于人民法院民事执行中拍卖、变卖财产的规定》 【3】《最高人民法院关于认真做好网络司法拍卖与网络司法变卖衔接工作的通知》 【4】《最高人民法院关于认真学习贯彻适用<最高人民法院关于人民法院网络司法拍卖若干问题的规定>的通知》 【5】《最高人民法院关于进一步规范人民法院网络司法拍卖工作的通知》 部分地方司法解释/文件 【1】《上海法院网络司法拍卖实施细则(试行)》 【2】《上海市高级人民法院执行局关于进一步规范不动产司法拍卖中有关事项的指导意见》 【3】《浙江省高级人民法院关于印发<网络司法拍卖(变卖)工作规程(试行)>的通知》 【4】《福建省高级人民法院关于在全省法院开展网络司法拍卖工作通知》 【5】《广东省深圳市中级人民法院关于网络司法拍卖的工作指引(试行)》 【6】《江苏省高级人民法院关于进一步提高网络司法拍卖规范化水平的指导意见》 【7】《江苏省高级人民法院关于正确适用<最高人民法院关于人民法院网络司法拍卖若干问题的规定>若干问题的通知》 诸 靖 上海办公室 资深律师 专长领域:金融商事领域的重大争议解决 邮箱:vivienne.zhu@sgla.com 赵燕霞 上海办公室 律师 专长领域:商事诉讼、公司业务 邮箱:yanxia.zhao@sgla.com 中联律师事务所 中联律师事务所 2008 年成立于上海,2020 年成为中世律所联盟发起创办的一体化全国性品牌所,是一家立足国内、面向全球的大型综合性律师事务所。 中联是中世律所联盟在中国首次以联盟做大方式,推动律师行业规模化、专业化、国际化发展的最新成果。中联秉持包容、合作、进取、开放的联盟文化理念,融合各地优秀成员所的丰富资源与荣誉,以高于同业的一体化知识管理体系与执业标准, 全新诠释中国最好律所联盟多年成功发展的精神内核与事业追求。