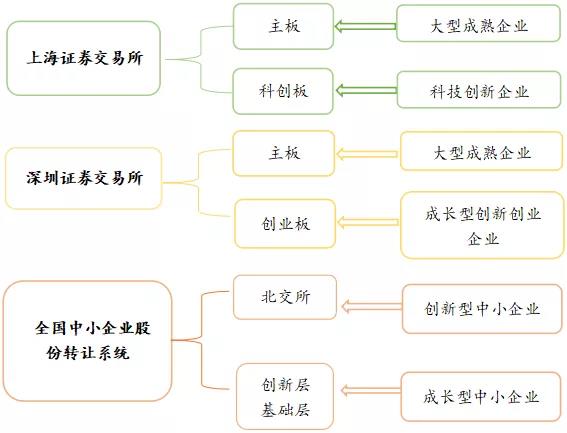

在沪深交易所现有板块中,主板主要服务大型成熟企业,科创板、创业板主要服务已具备一定规模的高成长企业。截至2021年11月8日,沪深交易所上市公司合计4,584家,其中沪深主板3,178家、科创板352家、创业板1,054家。

为支持中小企业创新发展,2021年9月,北京证券交易所(以下简称“北交所”)宣布设立,以现有的新三板精选层为基础进行组建,打造服务创新型中小企业主阵地。截至2021年11月8日,新三板挂牌公司合计7,173家,其中精选层70家。

北交所设立后,境内资本市场的层次将更加丰富、结构将更加完善,这也为不同规模、不同行业以及处于不同发展阶段的企业提供了更有针对性的上市选择。

根据对现有规则及审核实践进行的梳理和分析,我们认为,企业可通过如下几个方面,结合自身情况选择合适的境内上市地点和板块。

一、 通过行业领域定位上市板块

除沪深主板对拟上市公司的行业领域定位无特殊要求外,科创板、创业板和北交所均对拟上市公司的行业领域存在限制或偏好。因此,不同行业类型或定位的企业将面临不同的选择。

1. 科技创新企业

属于新一代信息技术领域、高端装备领域、新材料领域、新能源领域、节能环保领域、生物医药领域行业的企业,符合目前A股所有板块关于行业定位的要求。

2. 房地产、金融、投资行业

传统房地产、金融、投资企业仅可选择在沪深主板、北交所上市,不得申报科创板或创业板。

与新技术、新产业、新业态、新模式深度融合的房地产、金融、投资企业,从规则上来看可选择在沪深主板、创业板或北交所上市,但仍不得申报科创板。

3. 其他传统行业

农林牧渔、农副食品加工、采矿、食品饮料、纺织服装、黑色金属、电力热力燃气、建筑、交通运输、仓储邮政、住宿餐饮、居民服务和修理等传统行业,除非这些传统行业的企业能够与互联网、大数据、云计算、自动化、新能源、人工智能等新技术、新产业、新业态、新模式深度融合或能够符合科创板定位(符合国家科技创新战略、拥有关键核心技术等先进技术、科技创新能力突出、科技成果转化能力突出、行业地位突出或者市场认可度高),否则仅可选择在沪深主板、北交所上市。

4. 专精特新中小企业

北交所聚焦服务的对象定位在比现有板块规模更小、发展阶段更早的创新型中小企业,重点支持先进制造业和现代服务业等领域的企业,即符合“专精特新”(专业化、规模化、特色化、新颖性)的中小企业。

截至目前,[1]工业和信息化部公布的三批专精特新“小巨人”企业合计4,762家,从企业所处行业分布来看,超60%的企业属于工业“四基”领域,90%集中在制造业领域。

5. 特定行业的上市板块选择

企业的科技创新属性是科创板的硬性要求,某境外上市的科技巨头仅过1天时间就火速从科创板撤回IPO申请材料,舆论普遍认为该科技巨头的科创属性未能满足科创板审核要求恐是主要原因。

创业板定位于创新创业型企业,属于创业板行业负面清单名录[2]的企业,应当审慎选择在创业板上市。据统计,2020年有5家属于创业板负面清单所列行业在创业板申报IPO,其中有3家撤回申请,1家被否,仅有1家尚在审核之中,[3]具体情况如下:

科技属性不强的企业可以考虑在对行业属性没有硬性要求的主板上市,创新型中小企业则可以考虑在北交所上市。

二、 根据企业财务指标匹配上市板块

财务指标是企业上市的发行条件之一,除沪深主板外,其他板块均设置了多套标准,满足其中一套标准即视为满足发行条件。

1. 净利润的理论条件与实际要求

(1)IPO理论净利润条件

如企业最近2年净利润均超过1,500万或最近1年净利润超过2,500万元,则初步符合北交所上市的基本财务指标。

如企业最近3年净利润均为正数且合计超过3,000万,则初步符合沪深主板上市的基本财务指标。

如企业最近2年净利润均为正数且合计超过5,000万,则初步符合科创板和创业板的基本财务指标。

(2)IPO实际净利润要求

虽然注册制被认为放宽了净利润指标要求,但这很可能是一种误读,除属于芯片、生物医药类硬科技企业外,决定IPO成功率的决定性因素依然是净利润。净利润越高,说明盈利能力与抗风险能力越强,通过IPO审核的几率也越大,因此盈利能力突出且能高质量回报投资者的企业更受资本市场青睐。

2021年1-10月,主板约50%未通过审核的企业其净利润集中在5,000万元左右;创业板约50%未通过审核的企业其净利润也分布在5,000万元左右;科创板未通过审核的企业有3家净利润在5,000万元以下,5家净利润在8,000万元以上。[4]

因此我们建议,净利润在5,000万元以下的企业,若科技创新属性不强的企业,可以考虑在北交所上市,或者继续做大做强,待净利润增至5,000万元以上之后选择在主板上市;若科技创新属性较强,能够满足科创板对科创属性的要求,即使净利润低于5,000万元,也可在审慎论证后申报科创板。若净利润在5,000万元以上,特别是8,000万元以上,则选择空间较大,科技创新属性强的,申报创业板甚或科创板;科技属性不强的,也可以选择主板或者北交所上市,具体如下表所示:

2. 营业收入指标

企业未满足上述净利润指标的情况下,如满足如下营业收入指标,亦可以满足在相应板块的上市条件。

如企业最近1年营业收入均超过1亿元且净利润为正,则初步符合科创板和创业板上市的基本财务指标;如净利润为负,则营业收入需要达到3亿元。

如企业最近2年营业收入平均不低于1亿元且最近1年增长率不低于30%则初步符合北交所上市的基本财务指标。

营业收入越多,增长速度越快,说明企业成长性较好,是IPO审核过程中的加分项。

3. 研发投入指标

未满足上述净利润和营业收入指标的情况下,如企业最近2年研发投入合计不低于5,000万元,则初步符合北交所上市的基本财务指标。

需要说明的是,除上述3项核心财务指标外,要准确判断企业是否符合相应板块的财务指标,还需结合市值、经营活动产生的现金流量净额、加权平均净资产收益率、研发投入占营业收入比例等其他指标综合判断。

三、各板块企业过会成功率统计

2021年1-10月,A股拟上市公司共计过会348家,其中被否21家(主板被否9家,创业板被否5家,科创被否7家),取消审核9家,暂缓表决12家,[5]具体情况如下:

2021年1-10月的统计数据表明,IPO通过率最低的是主板,通过率最高的是创业板,因此,我们建议企业根据自身具体情况优先选择在通过率较高的创业板和北交所上市。

四、上市周期的预判

1. 沪深主板

沪深主板目前仍采用审核制,由证监会进行审核核准,审核时限原则不超过12个月,封卷及落实会后事项通常需要1-3个月,因此从受理到核准发行的周期理论上约为12-15个月。

2. 科创板/创业板

科创板、创业板采用注册制,由交易所审核、证监会注册。审核及答复时限原则上总计不超过6个月,注册时限原则上为20个工作日,因此从受理到核准发行的周期理论上约为7个月,但目前科创板、创业板出现排队情况,对审核周期存在影响。

3. 北交所

北交所采用注册制,整体流程和科创板、创业板基本一致,但审核时限及答复总计不超过5个月,理论上审核周期会短于科创板、创业板。

但需要注意,未在新三板精选层挂牌的企业,需要先在新三板创新层挂牌,满12个月后方可申请北交所上市,整体时间约2年,实际上市周期会长于现有板块。

五、上市成本的预估

企业上市过程中,需要承担的成本主要指发行费用,即聘请券商、会计师事务所、资产评估机构、律师事务所、咨询机构、财务顾问、财经公关机构等所需费用以及交易所费用。

根据相关数据[6]显示,2021年9月,A股上市企业的发行费用:上交所主板平均7,810万元,科创板平均费用约为7,133万元;深交所主板和创业板的平均费用比较接近,分别约为6,709万元和6,321万元。A股上市的发行费用占募集资金的比例约在4%至11%左右。目前已经在北交所发行上市的66家精选层挂牌企业,在精选层挂牌的平均费用约为1,958万元。在各项费用当中,券商的承销及保荐费用约占企业上市总费用的70%。需要注意的是,80%左右的发行费用都可从上市募集资金中扣除,不影响企业的净利润。

除发行费用外,企业上市可能还存在一些额外的隐性成本,包括信息披露成本、合规成本、税务成本、时间成本等。

六、上市后再融资途径的选择

从上市后资本运作的角度来看,已实施注册制的科创板、创业板和北交所从发行条件、审核程序、融资额度和品种类别上均优于仍实施审核制的主板。

就北交所而言,发行方式上新增自办发行和储架发行,自办发行是指不用聘请保荐机构企业就可以自主发行的方式,储架发行是指一次注册、分期发行的方式,体现了 “小额、快速、灵活、多元”的再融资制度,满足创新型中小企业多元化的融资需求。

七、北交所适合哪些企业

鉴于北交所刚刚设立,值得专门讨论。根据目前已发布的规则和政策来看,北交所的包容性和灵活性均较现有板块有所提升,有望成为真正能够支持中小企业创新发展的资本平台。对于规模偏小但成长性好、行业景气度比较高、垂直领域领先、暂未达到或者刚刚达到沪深交易所市值标准的创新型中小企业,从上市门槛、上市成本、审核周期、排队情况等角度综合考量,北交所应当是性价比非常高的务实之选。

注释

陈同济

上海办公室

顾问

专长领域:证券及资本市场;公司商事

邮箱:tongji.chen@sgla.com

刘小牛

上海办公室

律师

专长领域:证券及资本市场;公司商事;争议解决

邮箱:xiaoniu.liu@sgla.com