上海中联(大连)律师事务所张科律师办理的金融借款合同纠纷案,成功入选《中国法院2023年度案例》,金融纠纷册。该系列丛书,是国家法官学院和最高人民法院司法案例研究院精选全国各高级人民法院每年选送的优秀案例,深入挖掘典型案例内在价值编辑的实用精品丛书,总结提炼典型案例的裁判规则和裁判方法,发挥司法规范、指导、评价、引领的重要作用。

基本案情

2014年11月10日,张铁某、某行青泥洼桥支行签订《个人购房借款合同》,约定贷款利率以贷款发放时适用的中国人民银行公布的同期同档次贷款利率为基准利率,(上/下)浮/%确定。2019年12月28日中国人民银行要求金融机构与客户协商,于2020年8月31日前完成将存量浮动利率贷款的定价基准转换为LPR或者固定利率的工作。某行青泥洼桥支行为在较短时间内完成大批量用户的利率转换,采用官网公告、微信公众号通知、短信通知等方式向张铁某告知了此次利率变更的方式。因张铁某未在规定的时间内自主转换或者向某行青泥洼桥支行提出异议,故某行青泥洼桥支行于2020年8月25日按照公告内容批量完成此次利率变更。

张铁某因利率调整问题向法院起诉,主张此次合同变更的原因系由某行青泥洼桥支行单方变更,构成违约。一审法院判决,认定某行青泥洼桥支行发布的公告内容系霸王条款,此次利率标准的变更未经张铁某同意,系单方变更,构成违约。对此,某行青泥洼桥支行不服,提起上诉,聘请本所张科律师代理本案二审诉讼。

案件难点

本案的焦点为某行青泥洼桥支行变更合同履行方式的程序是否妥当。根据一审的审理结果可知,法院对某行青泥洼桥支行变更合同利率计算标准的行为予以否定,其认为某行青泥洼桥支行发布的相关公告,属单方要约,其内容并不对合同相对人产生约束力,形式亦不符合法律规定的“协议一致”的要求,故否定某行青泥洼桥支行变更合同的效力。因此,二审中如何论述变更合同履行方式的合法性为本案的关键点。

二审裁判要点

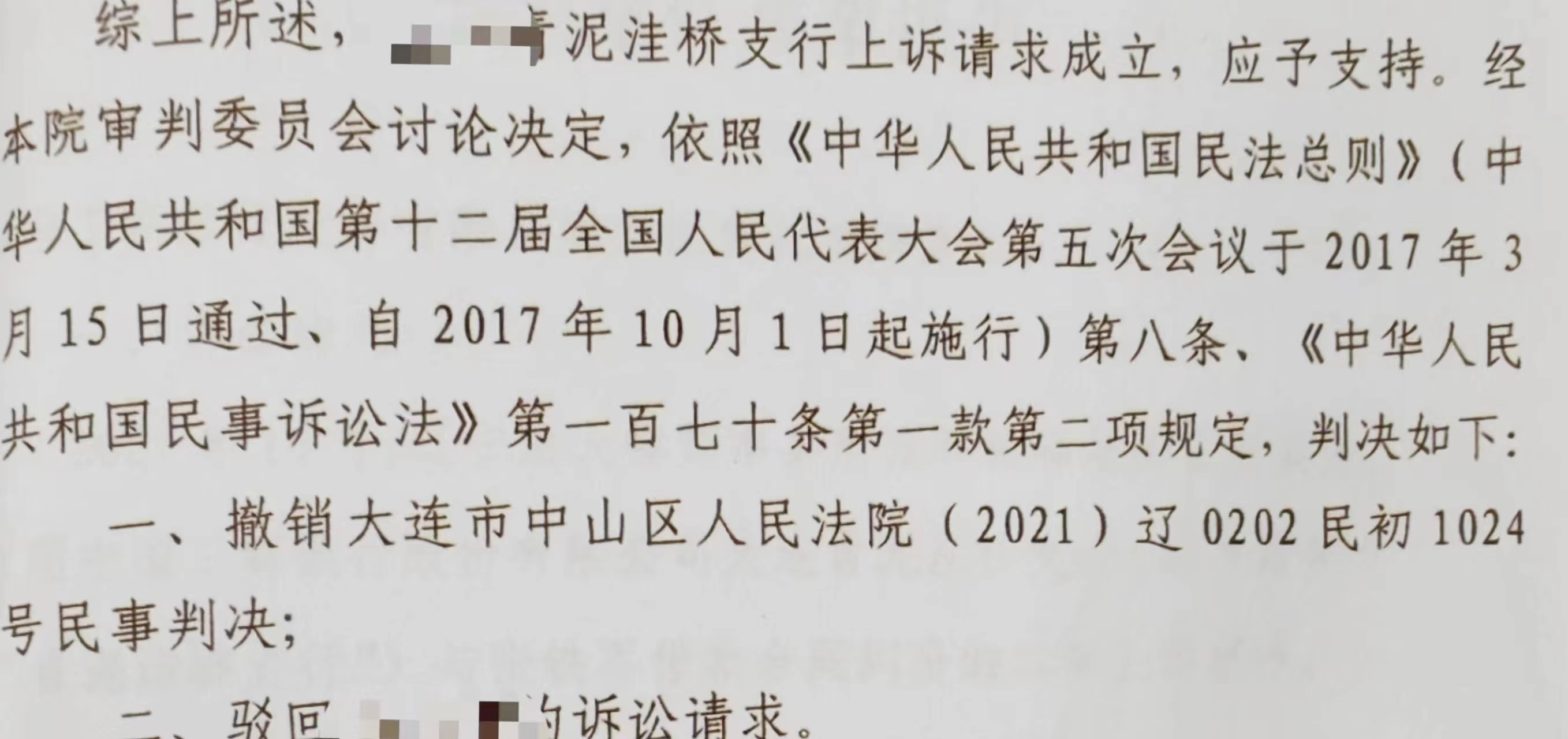

经分析案涉证据,查找相关法律规定及司法判例,并向法院递交书面答辩意见及代理意见,张科律师成功为某行青泥洼桥支行争取到胜诉判决。二审法院判决撤销一审民事判决,驳回张铁某的诉讼请求。

法院裁判要旨如下:依照中国人民银行发布的公告,案涉《个人购房借款合同》约定的贷款利率应当进行调整。当事人订立合同时不能预见案涉LPR利率定价基准需要转换,且合同中没有类似调整的约定,某行青泥洼桥支行进行案涉LPR利率定价基准转换不构成违约。某行青泥洼桥支行发布的《关于存量浮动利率个人贷款定价基准转换为LPR的通告》及《关于某银行存量浮动利率个人住房贷款定价基准批量转换为LPR的公告》均充分考虑了借款人的自主决定权,并指出了救济途径,无证据认定程序存在瑕疵,其告知张铁某的救济途径足以保障其权利,不违反公序良俗原则。

本案的现实意义

某行青泥洼桥支行的此次合同变更是应中国人民银行要求所做的批量调整,涉及用户群体庞大,若不纠正一审判决,极有可能会在相关用户中产生不良影响,在短时间内产生大批量相同诉讼。张科律师在仔细阅读一审卷宗,研究相关法律规定后,制定了完备的诉讼方案,起草了缜密的法律文书,从法理和情理上均极力争取到二审法院的认可,不仅赢得了本案的诉讼,更避免了同类诉讼的产生,为当事人节省了人力物力资源,从而在最大限度内维护了当事人的合法权益。

张科

中联大连办公室 合伙人

业务领域

刑事代理与辩护、合规与政府监管、公司商事。

工作邮箱

ke.zhang@sgla.com