近日,维维股份发布关于税务机关追缴30年欠税公告引起网络热议,税企双方均高度关注。本文旨在去伪存真,对我国税款追征期现行法律要点进行梳理、解读和反思,并适度关注下一步立法动向。

一、风波起:维维股份补税公告

2024年6月13日,维维食品饮料股份有限公司(以下简称“维维股份”)于上海证券交易所官网发布公告称:维维股份于近日收到原控股子公司枝江酒业转发的国家税务总局枝江市税务局开发区税务分局(以下简称开发区分局)《税务事项通知书》(枝税开通〔2024〕10005号),载明因枝江酒业未按规定的申报期限对1994年1月1日至2009年10月31日的消费税进行纳税申报,开发区分局根据调查核实结果核定枝江酒业上述期限内应交税费共计约8500万元(含消费税、城市维护建设税和教育费附加)。根据2020年维维股份与江苏综艺控股集团有限公司(以下简称“江苏综艺”)签署的转让枝江业股权相关协议,如税收机关因枝江酒业存在未缴或者少缴税款而对其进行交割日前税收追溯征收的,由维维股份负责补缴前述税款。截至公告披露日,上述税收追溯征收事宜尚存在一定不确定性。若维维股份承担补缴上述税收追溯征收款项,将计入2024年当期损益,敬请广大投资者注意投资风险。维维股份该份补税公告一经发布立即引发热议,有关“税收倒查30年”的传闻迅速席卷网络。

二、定风波:国家税务总局迅速回应

6月18日,国家税务总局针对“部分地区发生税务部门针对企业纳税问题‘倒查30年’及要求企业补税的情况”作出官方说明:一是税务部门没有组织开展全国性、行业性、集中性的税务检查,更没有倒查20年、30年的安排,近期反映的查税补税,均属税务部门依法依规正常履职行为。二是税企双方始终休戚与共。依法组织收入和支持企业发展都是税务部门的职责,广大经营主体好,国家税收才能好。同时,请广大纳税人对税务部门依法履职予以监督、理解、配合,对有关涉税争议,欢迎和支持纳税人通过法律途径积极妥当解决,切实维护自身合法权益。鉴于维维股份补税事宜尚存不确定性,本文仅从税务部门依法依规正常履职视角梳理“三十载欠税今犹在”的税法基础,并对类案进行反思。

三、忆风波:欠税追征期的法律解读

1.三十载欠税今犹在的税法基础

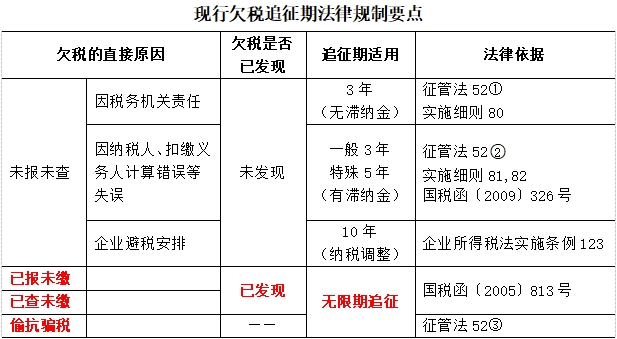

从我国现行有关欠税追征期法律规制的要点来看,欠税是否已被税务机关发现和欠税的直接原因是追征期适用的关键,且追征期没有20年、30年的规定,维维股份补税公告提及的《税务事项通知书》可以推测属于适用无限期追征的法定情形:(1)纳税人已申报或税务机关已查处的欠税税款(已发现欠税),或者(2)偷抗骗税款(无论发现与否)。

注:未报未查指纳税人、扣缴义务人未申报,税务机关未查处;已报未缴指纳税人、扣缴义务人已申报但未缴纳,已查未缴指税务机关已查处但纳税人、扣缴义务人未缴纳。

2.“欠税是否已被发现”是追征期适用的关键

若纳税人的经济活动不涉及偷税、抗税和骗税,那么所欠税款是否已被税务机关发现就成为适用有限期追征和无限期追征的关键。三十载税今犹在,或因当年现公门。

(1)“未发现”适用有限期追征。根据国税函〔2009〕326号文的规定,纳税人未进行申报且税务机关在追征期内未发现的,应适用3年或5年追征期的规定。比如张岭松诉淄博市税务局第二稽查局一案[(2021)鲁03行终52号],原告张岭松于2019年7月9日向被告淄博市税务局第二稽查局检举有关案涉股权于2012年12月31日转让的欠税事宜,被告淄博市税务局第二稽查局认为该欠税行为已超过5年追征期,决定不予追征,原告不服该税务处理行为遂起诉至法院。法院终审裁判认为,第三人刘某江、刘某蕊夫妻转让股权获得收入未申报纳税期间已经超过追征期限5年的最长期限,被告淄博市税务局第二稽查局作出不予追征的决定,事实清楚,符合《征管法》第52条第2款法律规定。

再如周诚超诉宜兴市税务局一案[(2019)苏02行终18号],原告周诚超于2018年3月向宜兴税务局署名举报宜兴市青龙水泥有限责任公司原股东卢某某曾于2008年4月将公司股权转让给李某某、周某、卢某等,其股权转让价格偏低,有涉税违法嫌疑,原告遂请求宜兴税务局依法查处。2018年4月28日,宜兴税务局作出《告知书》书面告知原告,原告举报所称个人股权转让未申报个人所得税的行为不属于偷税,根据《税收征收管理法》第52条以及国税函[2009]326号规定,因卢某某股权转让涉及的个人所得税已超过法定税款追征期而不予追征。法院终审裁判也认为,相关证据证明原告周诚超所举报卢某某于2008年4月将个人股权转让的行为属于卢某未申报个人所得税的行为但不属于偷税。宜兴税务局认为卢某的行为己经超过“不进行纳税申报”涉税行为的最长追征期限有相关依据支持。

(2)“已发现”适用无限期追征。根据国税函〔2005〕813号文的规定,税务机关在追征期内已发现的,可以无限期追征。

比如黄开顺诉国家税务总局文山州税务局一案[(2018)云26行终60号],原告黄开顺因不服被告于2017年5月23日作出要求原告补缴因其2008年8月8日进行股权转让所欠个人所得税2176600元、印花税7000元的砚地税处(2017)1号税务处理决定,经行政复议后诉至人民法院。法院审理认为,原告黄开顺与其股东念志云在2008年8月8日进行股权及资产转让后,砚山县地税局根据举报已于2009年12月29日对原告黄开顺的欠税行为进行立案检查,导致该笔税款一直未追缴入库的原因是税务机关从2009年接到举报后至2016年期间通过多种方式均无法查找到原告黄开顺,致使征税相关法律文书无法直接送达纳税人黄开顺,并非税务机关的责任,涉案税务检查法律文书未直接送达纳税人,并不代表税务机关未立案查处,故对原告即纳税人黄开顺的追缴税款不应当适用税法规定的追征期,可以无限期追征。

再如沂源县税务局诉沂源县鲁村煤矿有限公司破产债权确认纠纷民事一案[(2022)鲁0323民初2159号],2022年7月18日,原告沂源县税务局因被告沂源县鲁村煤矿有限公司破产一案,向被告申请确认税款,申报应缴税款及滞纳金共计11293996.65元(其中本金:3653631.73元,滞纳金:7640364.92元)。2022年7月,原告收到被告的公司管理人邮寄的《债权确认单》,对原告申报的自1995年1月1日至2001年3月31日期间税款债权1295584.54元,至2022年5月27日人民法院受理债务人以破产申请之日已超过三年追征期限,故管理人不予确认,对应的滞纳金7640364.92元亦不予确认。本案焦点系发生于1995年1月1日至2001年3月31日期间的税款债权是否超过追征期限?法院审理认为,本案所涉的税款系由纳税人自行申报,税务机关早已确定税款金额,并非《税收征收管理法》第52条所规定的在一定期限内未发现的未缴或少缴税款。故本案中,原告向被告追缴税款不受追征期限限制。

四、风未止:法律是否应当保护权利上的睡眠者?

虽然税务机关对“已发现”的欠税可以依法无限期追征,但维维股份补税公告持续引发热议的根源在于:税务机关既然早已发现欠税却迟迟未缴纳,法律是否应当保护权利上的睡眠者?

1. 权利的“怠于行使”还是“求而不得”?

“法律不保护权利上的睡眠者”(Vigilantibus non dormientibus jura subveniunt)源自古罗马法谚,并被各国法律广泛接受。其含义是权利的拥有者必须积极行使自己的权利,否则法律将不予保护。我国司法裁判(2020)最高法行申2361号、(2020)最高法民申46号已从民事权利的保护方面引用和认可了该法谚。这一法谚否定权利人怠于行使权利(即睡眠者),但不否定权利人“求而不得”时的权利。税务机关“已发现”欠税就意味着在征税权上没有沉睡者,迟迟不能追缴入库原因复杂,值得细究。税务机关应加强税款强制执行措施配套制度,以保障国家税款应缴尽缴。

2.《征管法》无限期追征甚于《刑法》焉?

在公权力领域,我国《刑法》尚且设有犯罪的最长追诉时效,如逃税罪、抗税罪的追诉时效不应超过10年,而骗取出口退税罪的追诉时效一般不应超过20年(《刑法》第87条)。有观点据此认为,既然《刑法》对偷抗骗税的犯罪行为都限制了追诉期限,那么《征管法》对偷抗骗税违法行为规定无限期追征是否违背法治精神?

首先,《刑法》也设有无限期追诉规则,且也适用于“已发现”犯罪。实际上《刑法》第87条规定的犯罪最长追诉期仅适用于犯罪行为“未发现”的情形,而对于犯罪行为“已发现”的情形我国刑法同样规定了无限期追诉。根据《刑法》第88条的规定:一是若人民检察院、公安机关、国家安全机关侦查或者在人民法院受理案件以后,逃避侦查或审判的,二是被害人在追诉期限内提出控告,人民法院、人民检察院、公安机关应当立案而不予立案的,以上均不受追诉期限的限制。

其次,“不追诉刑事责任”与“不追征税款”没有可比性。即使对于“未发现”情形下的偷抗骗税违法与犯罪行为而言,依据《刑法》第87条超过10年或20年不予追诉刑事法律责任,与行政法层面也应类比经过一定期限不予追究行政法律责任,而不是纳税义务本身。《征管法》第63条(偷税)、第66条(骗税)和第67条(抗税)均规定了行政法律责任(罚款),依据《行政处罚法》第36条,违法行为在2年内未被发现的,不再给予行政处罚。据此,我国行政法已经对“未发现”情形下违法行为的行政处罚规定了2年的追诉期限,以约束行政权力依法及时行使。《征管法》第86条,违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。

3.欠税有限期追征立法有望优化

实践中,纳税人更在意有限期追征欠税的适用条件。现行《征管法》规定“未报未查未发现”欠税一般经过5年税务机关不再追征。2015年国务院法制办公室发布的《税收征收管理法修订草案(征求意见稿)》规范税收征管的时效,将现行《征管法》“已发现”欠税的无限期追征改为20年。税收征管法修订工作仍在持续,这表明欠税征税期的合理设限已进入立法日程。

影响欠税追征期合理设置的另一个关键要素是证据(即计税依据)的保存期限,例如根据《发票管理办法》第28条,我国开具发票的单位和个人依法存放和保管发票的时限是5年,再如根据《税收征收管理法实施细则》第29条第2款,纳税人、扣缴义务人依法保存账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他涉税资料的时限是10年。纳税人一端证据保存的时限性可能会使税务机关超过一定时限对欠税无法查实,从而启动核定征收。欠税的有限期追征条件、期限及起止日期均有望在税收征管法修订中得到进一步优化。

本文作者

朱晓丹

中联大连办公室 律师

业务领域

税务咨询与合规、涉税争议解决、海关与贸易合规、转让定价等。

工作邮箱

xiaodan.zhu@sgla.com

胡伟楠

大连海洋大学2022级法律硕士研究生